Escucha el artículo a continuación:

Solicitar un crédito es una de las decisiones financieras más importantes en la vida de cualquier persona. Ya sea para ampliar un negocio, remodelar el hogar, enfrentar una emergencia o consolidar deudas, el acceso a financiamiento justo es una herramienta poderosa para el crecimiento.

A diferencia de un banco comercial, donde eres un cliente más, en la Caja Popular eres un socio y copropietario. Esto significa que el proceso de crédito no solo busca evaluar números, sino entender tu historia y apoyarte en tus metas. Aquí te explicamos, paso a paso, cómo funciona este proceso.

El requisito fundamental: ser socio

En una cooperativa, solo se puede prestar dinero a quienes forman parte de esta. Si aún no eres socio, el primer paso es acudir a la sucursal más cercana para darte de alta.

- La Parte Social: Al ingresar, deberás cubrir tu «Parte Social». Este monto no es un gasto, sino tu inversión inicial que te convierte en dueño de la cooperativa y te da derecho a voz, voto y, por supuesto, a solicitar préstamos.

- Cuenta de Ahorro: Abrirás una cuenta donde mantendrás un saldo mínimo. El ahorro es la base del crédito en el modelo cooperativo: «para que la Caja te preste, primero debes demostrar tu hábito de ahorro».

Definir el Propósito del Crédito

Las Cajas Populares ofrecen distintos tipos de crédito según la necesidad. Es vital que identifiques cuál se adapta a ti, ya que las tasas de interés y los plazos varían:

- Crédito de Consumo: Para gastos personales, viajes o compras específicas.

- Crédito Productivo: Diseñado para emprendedores o dueños de micronegocios que necesitan maquinaria o mercancía.

- Crédito de Vivienda: Para compra, construcción o remodelación de casa.

- Crédito Automotriz: Para la adquisición de vehículos nuevos o usados.

La entrevista con el asesor

Una vez que eres socio, el siguiente paso es platicar con un asesor de crédito. A diferencia de las aplicaciones automáticas en línea de los bancos, aquí hay un trato humano. El asesor te ayudará a calcular cuánto puedes pagar mensualmente sin que tu economía familiar se vea afectada (esto se conoce como capacidad de pago).

Integración del expediente (documentación)

Para que la Caja pueda evaluar tu solicitud, deberás presentar documentos básicos que respalden tu identidad y solvencia. Generalmente son:

- Identificación oficial vigente (INE o Pasaporte).

- Comprobante de domicilio reciente.

- Comprobantes de ingresos: Recibos de nómina si eres empleado, o estados de cuenta y declaraciones si eres independiente. En algunos casos, se aceptan cartas de recomendación o visitas al negocio para socios con empleos informales.

- Consulta de Buró de Crédito: Se requiere tu firma para revisar tu historial. Recuerda que, en la Caja, un historial con tropiezos no siempre significa un «no», pero es importante conocer tu situación actual.

Garantías y Avales

Dependiendo del monto solicitado, la Caja pedirá una garantía para proteger el dinero de todos los socios:

- Garantía de Ahorro: Es común que una parte de tu ahorro quede «pignorado» o bloqueado mientras pagas el crédito.

- Aval o Coacreditado: Otra persona que firme contigo y se comprometa a respaldar el pago en caso de que tú no puedas hacerlo.

- Garantía Hipotecaria o Prendaria: Para montos muy grandes, se puede dejar como respaldo la escritura de una propiedad o la factura de un vehículo.

Evaluación y Comité de Crédito

Una vez que entregas tus papeles, el expediente pasa a un Comité de Crédito. Este comité está integrado por personas capacitadas (muchas veces socios también) que analizan el riesgo. Ellos revisan:

- Tu puntualidad en créditos anteriores.

- Que el préstamo realmente sea para algo que te beneficie.

- Que tus ingresos sean suficientes para cubrir las mensualidades.

Este proceso puede tardar desde unas pocas horas hasta un par de días, dependiendo de la complejidad del crédito.

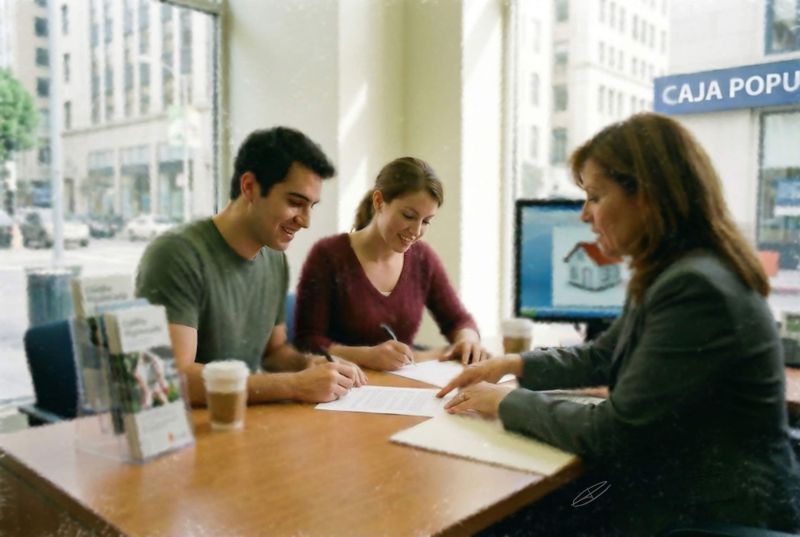

Aprobación, firma y entrega

Si el crédito es aprobado, recibirás una llamada para acudir a la sucursal.

- Firma del Pagaré: Documento legal donde te comprometes a pagar.

- Plan de Pagos: Se te entregará una tabla con las fechas exactas y los montos de tus mensualidades.

- Depósito: El dinero se transfiere generalmente a tu cuenta de ahorro de la Caja para que puedas disponer de él mediante ventanilla o tarjeta de débito.

Las Ventajas de pedir en tu Caja Popular

- Tasas de Interés Justas: Al no buscar el lucro, las tasas suelen ser más bajas que las de los bancos o las tarjetas departamentales.

- Seguro de Protección: Muchas Cajas ofrecen un seguro que, en caso de fallecimiento del socio, liquida la deuda para no dejar problemas a la familia.

- Sin penalizaciones: Generalmente puedes abonar a capital o liquidar antes de tiempo sin que te cobren multas.

- Retorno Social: Los intereses que pagas ayudan a que otros socios reciban créditos y a que la cooperativa realice obras sociales en tu comunidad.

Consejo de oro: la capacidad de pago

Antes de solicitar un crédito, suma todos tus ingresos mensuales y resta tus gastos básicos (comida, renta, luz, escuela). De lo que te sobre, no destines más del 30% al pago de deudas. Mantener este equilibrio es la clave para que tu crédito sea una bendición y no una carga.